澳門《投資基金法》對保險或資管人員的機遇

2026 澳門金融變局,保險從業者跨界資管的「指南」

保險

ChrisCheong

2/24/20261 min read

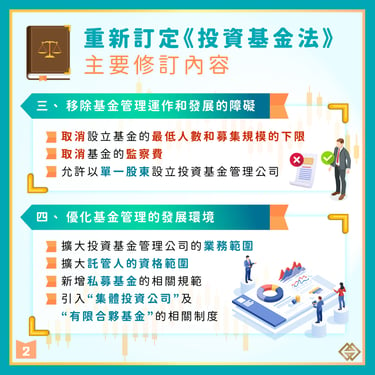

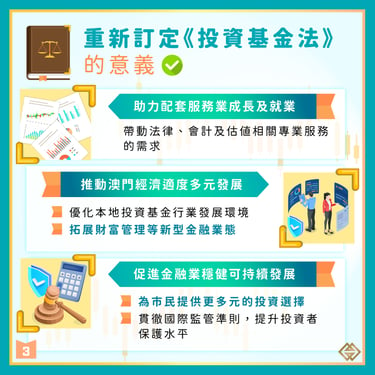

隨著 2026 年 1 月 1 日起實施的第 11/2025 號法律《投資基金法》正式生效,澳門的金融監管體系迎來了重大變革。今天以資深保險代理人身份談談未來在政策支持下的幾個發展方向。

在財富管理行業,我們正面臨一個不爭的事實:傳統保單的同質化競爭已經到了白熱化階段。大家都在為了一張儲蓄險或重疾險「極度內卷」,利潤空間與佣金增長雙雙觸及天花板。

然而,在我們為存量市場廝殺時,大灣區的資金卻正在向一個新的「綠洲」瘋狂湧動——2026 年 1 月 1 日,澳門全新的《投資基金法》已正式生效。

許多保險從業人員眼看著熱錢流動,卻以為這只是「投行圈」的事。這是一個巨大的認知誤區。澳門基金新政,實則是保險業打破增長天花板的「變現新藍海」。對於有野心的從業者來說,現在正是從「單一保單銷售員」轉型為「綜合財富架構師」的黃金窗口。

具體該怎麼從中分一杯羹?我為大家拆解了 4 條極具實操性的「跨界掘金路徑」。

路徑1:大眾與富裕客群

未來可能將借力 ILAS,將「賣保單」升級為「賣發展紅利」

過去投連險(ILAS)底層多為傳統的歐美或香港基金,對客戶缺乏新鮮感與超額收益預期。而隨著澳門公募基金生態的爆發,大量橫琴深合區的高增長項目、大灣區優質資產將被打包成合規的澳門零售基金。在面對客戶時,你的話術可以從「買個保障」升級為「抓住大灣區增長紅利」。推介掛鈎這些澳門獲批基金的 ILAS 保單,滿足客戶對流動性和不同地區/標的投資回報的需求。

路徑2:高淨值客群 (HNWI)

合規轉介,用「稅收豁免」敲開另類投資的大門

高淨值客戶對股權投資 (PE)、創投 (VC) 或房地產有著很高的需求。過去他們習慣去開曼或 BVI 設基金,但如今離岸群島「經濟實質」審查極嚴,維護成本高昂。而澳門新法不僅補齊了與國際接軌的「有限合夥 (LP)」框架,更拋出殺手鐧——投資者從澳門基金獲得的收益,免徵補充所得稅。

將苦於離岸合規成本的客戶,轉介給在澳門新設立的持牌私募基金管理公司 (GP)。而作為持牌 Broker 或財富管理顧問,依法與資管機構簽訂協議,賺取合規的 Finder's Fee(轉介費)或基於 AUM 的持續分潤。

路徑3:超高淨值家族 (UHNWI)

PPLI + 澳門 LP,打造「終極防禦」頂層架構

這絕對是利潤最豐厚的路徑。對於超高淨值家族而言,單一的信託或保單已經無法滿足複雜的跨境避稅與傳承需求。這是一套完美的組合拳:

第一步:引導客戶在澳門成立專屬的「家族有限合夥基金」(享受基金管理公司僅 5% 企業所得稅及 Carried Interest 免稅)。

第二步:為客戶配置一份私募人壽保險(PPLI),將這個澳門 LP 的份額作為實物資產裝入保單中。

資產在保單內享有絕對的稅務遞延,同時實現極致的資產隔離與隱私保護。你將憑藉這套架構收穫頂級的設計費與巨額保單佣金,徹底拉開與普通同行的差距。

路徑4:B 端企業客戶

精準狙擊,開拓「金融機構落戶潮」的企業險藍海

新法有機會吸引大批香港、內地甚至海外的基金管理公司 (GP) 湧入澳門設立實體。我們可以跳出 C 端內卷,主動向這些新設金融機構的負責人 Pitch 企業級保險。為了應對嚴格的監管,董事及行政總裁責任險 (D&O) 和 專業責任險 (PI) 是他們的剛需;同時,為核心基金經理配置 關鍵人物壽險 (Key Man Insurance) 更是風控的標準動作。

這是一片高保費、高續保率且競爭者寥寥的藍海市場。

隨著澳門《投資基金法》的落地,是整個大灣區財富管理格局重新洗牌的發令槍。作為保險從業者,我們的眼光絕對不能只停留在眼前的保單上。

誰能率先理解政策、跨界整合資源,誰就能在下一個十年掌握高淨值客戶的定價權。同時要有危機意識,來自大灣區不同城巿的競爭者也會參與到巿場中。

掌握最新資訊,把握未來10年。

免責聲明

本文內容僅供參考,旨在提供有關澳門投資基金法律框架的一般性資訊,並不構成任何形式的法律、財務、稅務或專業投資建議。

由於法律法規(如第 11/2025 號法律)在實務操作中可能存在詮釋差異或進一步更新,讀者在根據本文內容採取任何行動前,應諮詢合格的專業顧問或律師。作者及發布平台對於因依賴本文資訊而導致的任何損失,概不承擔法律責任。

隨時與我分享你的想法與問題

和我聯絡

contact@yaovibe.com

© 2025. All rights reserved.